主页 > imtoken下载app > 美国债务正式倒挂。面对美国债务如此巨大的崩盘,美国如何撑火?

美国债务正式倒挂。面对美国债务如此巨大的崩盘,美国如何撑火?

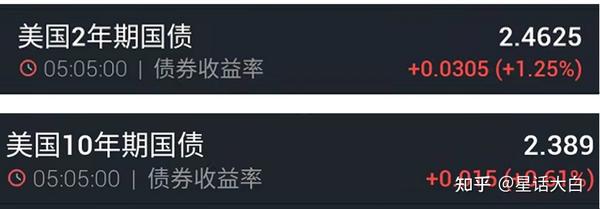

3 月 30 日,美国 2 年期和 10 年期国债收益率正式倒挂,这是自 2019 年 8 月以来的首次倒挂。

3 月 30 日的第一次反转持续时间较短,但随着美联储加息预期越来越强,很快在 4 月 1 日,美国 2 年期和 10 年期国债收益率完全进入倒置状态。

目前,2 年期美国国债收益率比 10 年期国债高 7 个基点。

而在过去的六个月里,美国2年期国债的收益率呈现出火箭般的效果。

一口气,收益率从0.2%上升到2.46%。

由于债券价格和收益率成反比,这意味着美国债券市场在过去六个月面临低迷。

虽然近两个月美国引燃俄乌危机,大量国际避险资金回流美国购买美债,但面对美联储在不断上调加息预期的情况下,美债市场的抛售潮依然远大于国际避险基金的回报。

美国债券收益率实际上相当于美国金融市场的名义利率。

例如,美国财政部发行债券时,利率基本以最新的国债收益率为准。

很多人有一个误区,就是因为美国债务太大,一旦加息,利息就会多很多,所以美联储不会加息。

但实际上,美国国债的利率与国债收益率挂钩,而不是联邦基准利率。

根据2年期美国国债收益率高达2.46%的事实,现在美国国债的平均利率将超过2.3%。

此外,短期债券更容易受到美联储短期货币政策的影响,因此美债2年期收益率的火箭式上涨意味着市场基本预期美联储将今年加息非常激进。

而现在市场基本都充满了这种预期,目前的美国债市对美联储充满了不信任,所以才会出现这么大的抛售。

美国银行和高盛都预计美联储5、将在 6 月分别加息 50 个基点。

花旗集团甚至预测美联储将从今年5月开始连续四次加息,每次加息50个基点。这种期望是非常离谱的。

美联储上一次一次性加息 50 个基点是在 2000 年 5 月,当时美联储的加息周期直接打破了 2000 年的互联网泡沫。

因此,美联储一次性加息 50 个基点的情况并不少见。

但目前,美国货币市场估计5月加息50个基点的概率高达73%,6月加息50个基点的概率也超过60% .

也正是基于市场如此激进的加息预期,美国债市才会如此大幅下跌。

此外,市场预期美联储5月开始宣布缩表的概率也大大增加。

之前我也和大家分析过,一旦美债收益率开始倒挂,美联储通常需要通过两种方式调整收益率。

一是降息,可以立马解除倒挂,因为降息会直接带动短期债券收益率暴跌。

一是缩表,通过美联储抛售10年期国债来提高长期债券收益率,从而解除倒挂。

反转是因为短期债券收益率高于长期债券收益率。

所以解除倒挂的方法是要么降低短期债券收益率,要么提高长期收益率。

这也是为什么过去美债收益率倒挂往往被视为加息的信号。

然而,今年的情况却大不相同。今年,美联储面临高通胀压力,不得不大举加息。

现在加息仅25个基点,美债收益率立马倒挂。

如果美联储立即降息,无异于直接宣布美联储的货币操作非常无能,那么美元的信用将受到严重损害。

因此,在美债收益率倒挂的情况下,美联储加息的方式只有一种,即使缩表,也是资产负债表的大幅度缩表。

我个人预计,5月份美联储不仅会宣布开始缩表,而且缩表并没有很多人想象的那么温和,而且可能会更积极缩减资产负债表。

我听过很多这样的声音,就是美联储不敢加息,不敢缩表,因为美国债务这么大,现在美股泡沫比较严重,一旦美联储加息这么猛,会缩表,容易破自己的泡沫,也容易引发债务危机。

最坏的结果是美国财政部面临发行新债的巨大压力。

要知道,美国现在有超过30万亿美元的巨额债务,基本上只能靠借新还旧来维持。

一旦新债发行面临更大压力,可能会导致更严重的后果。

这不一定会导致美国债务违约,但可能会导致美国债券收益率过度上涨和美国债券市场全面崩盘。

因此,现阶段美联储加息缩表的压力确实很大。如果花旗银行预计未来连续四次加息50个基点,则意味着到8月份,美联储将加息50个基点。利息以2.25%的利率。

按照这次加息,美国金融市场大概率崩盘。

因此,很多人觉得美联储不敢加息,也不会缩表。

但是我们能不能换个角度考虑一下。

如果美联储明知道以如此大的力度加息会导致美国金融市场的崩溃,却仍坚持以如此大的力度加息,这只能说明一个问题。

这是美国金融市场的大问题。

美联储如此激进地加息会产生严重后果,但如果美联储不这样做,后果可能会更糟。

最终,美联储不得不选择两害相权取其轻,以如此大的力量如此激进地加息,在一个杀敌一千、损失八百的模式下。

而且美联储也有可能如此激进地加息,以至于在经济层面之外还有更多考虑因素。

比如美联储加息纯粹是为了收获,确实有可能在短时间内加息比较大。

因此美股崩盘,我们不能简单地确定美联储不敢加息或缩表。

需要考虑的是,如果美联储真的加息和缩表这么多,我们应该怎么处理。

美联储的嘴可能是骗人的。过去,美联储经常会随时回溯和修正预期。

但市场上的资金不会骗人。无论是美债收益率,还是汇市加息概率,都是投资者用真金白银和脚投票的结果。

而且客观地说,美国债券收益率的上升意味着市场正在直接帮助美联储加息。

此外,我在上一篇文章中也分析了热议的美国债务倒挂与美国经济衰退之间的关系。我会在这里补充一点。

自 1978 年以来,美国债券收益率总共反转了 9 次。基本上,在倒挂出现后的 1-2 年内,美国经济经历了衰退。

根据美国经济研究局划分的美国经济周期,美国经济在1980、1990、2001、2008、2020年进入经济衰退周期短。

相应地,在 1980、1988、2000、2006、2019 年,美国债券利率出现倒挂。

但我还是要在这里强调,虽然在过去的 40 年左右,美国债券利率在美国衰退前每 1-2 年就会发生一次反转,但我们不能断定每次反转都是不可避免的。将会出现衰退。

正如我在上一篇文章中分析的那样,美国债券利率反转的直接原因是美联储加息。与其说是美债利率倒挂导致的美国经济衰退,倒不如说是美联储加息。美国经济衰退。

美债收益率倒挂只是美联储加息的“副产品”。

这里还需要注意的是,并非美联储每次加息都会导致美债利率反转,但美债利率每次反转都会伴随美联储加息。

p>

因此,美联储加息是美债利率倒挂的直接原因。

由于加息预期过强,会导致短期债券收益率大幅飙升,导致部分美债投机资金被动聚集在长债中避险,导致美债收益率出现利率倒挂现象。

因此,美国国债利率倒挂是结果,而不是原因。

我们不要沉迷于刻舟求剑的念头。

但我们也要注意,美债利率倒挂的结果至少是一个非常重要的警示信号,我们不能忽视。

另外,很多人也提到了一个问题。历史上,美国国债利率每一次倒挂,都不是立即的经济衰退,通常需要1-2年的时间。

但是在座的各位也需要避免陷入刻舟求剑的问题。

历史上,每次美债利率倒挂,经济衰退需要1-2年,并不代表这一次需要1-2年。

而且相比美国经济衰退美股崩盘,历史上我更关注美债利率倒挂与金融危机的关系。

今年的情况比之前的美联储加息周期更为复杂。

不仅面临全球通胀失控的压力,还有美国债务的压力,这是过去100年来从未出现过的问题。

因此,历史的重复并不总是按照模式来刻画的。

虽然太阳底下并无新鲜事。

但历史的周期性循环是螺旋循环,而不是平循环。

历史是循环往复的。

同一个点,绕着圆转,从平面上可以看到,这个点绕着一圈,又会回到原来的位置。

但是如果我们从三维的角度来看,我们会发现这个点是在循环变化,螺旋向前。当它回到平面上的同一位置时,这个点在三维层次上的时空背景早已不复存在。同一地点。

因此,我们不应该有刻舟求剑的想法。

今年有很多变数。看到美国如此肆无忌惮地在全球范围内救火,我们应该知道美国现在有多焦急。

但无论外界如何变化,我们只有提高风险意识才能最大程度地保护自己。

我是星语者,欢迎大家点赞关注!